美联储主席鲍威尔(Jerome Powell)承认通胀取得进展且就业市场降温西安期货配资公司,但并未明确释放即将降息的信号,从而推高美元,并打击金价。

随着AI+持续赋能千行百业,AI医疗行业的头部企业讯飞医疗开始谋划独立上市。

7月26日晚间,科大讯飞股份有限公司发布公告,其控股子公司讯飞医疗于近日收到了中国证监会出具的《境外发行备案通知书》,并在港交所递交招股书,本次发行的初始发行规模为不超过紧接发行后经扩大后总股本的15%。

讯飞医疗是一家人工智能赋能的医疗解决方案提供商。公司的产品及解决方案涵盖了从健康风险预警、早期筛查、诊断、治疗及治疗效果评估到出院后管理和慢性病管理的整个医疗服务周期,并且独立开发了支撑公司产品及解决方案的人工智能技术。

根据弗若斯特沙利文的资料,讯飞医疗2023年的收入规模在中国医疗人工智能行业中排名第一,市场份额为5.9%。

值得注意的是,讯飞医疗主要收入来自TO G业务,各地卫健委是其主要客户,截止到2024年一季度,公司收入为1.02亿元,较去年同比增加65.6%。

不过招股书显示,讯飞医疗2021年至2024年一季度持续亏损,累计亏损超5亿元,其如能顺利上市,虽然可以为母公司科大讯飞实现减负,但是未来讯飞医疗能否自食其力依然值得观察。

医疗AI水平超越GPT-4

根据招股书内容显示,讯飞医疗致力于打造每个医生的AI诊疗助理和居民的AI健康助手。

其医疗大模型产品讯飞星火医疗大模型覆盖300多种医学场景应用,在专家级医学知识图谱问答、临床语言理解、医学文档生成、疾病诊断治疗推荐、多轮医疗对话生成及多模态交互等六个医学相关的NLP任务维度超越GPT-4Turbo。

基于大模型,讯飞医疗主要提供的产品服务包括:医疗助理为基层医生提供诊疗建议和辅助支持、慢病管理为高血压高血糖等慢性病建立分级管理、智慧医院解决方案和诊疗助理提升医院及医师的诊疗管理效率、智慧医院患者服务与诊后管理服务定制诊后患者管理计划、影像云平台提供远程医学影像服务以及医疗器械等等。

弗若斯特沙利文的资料显示,讯飞医疗推出的智医助理是全球首个及唯一一个通过国家医师资格考试(综合笔试)的机器,也是唯一一家参与制定“用于医疗领域的大型语言模型的技术评估体系和标准规范”的企业。

按收入计,讯飞医疗的智医助理于2023年在中国基层医疗机构CDSS市场中排名第一,市场份额61.5%,公司向医疗机构的医生提供的智医助理已协助8.31亿次诊断,在150万次医生的诊断决策明显偏离建议诊疗的情况下发出通知,并在7520万次可能不合理用药或高警戒用药情况下发出警报。

截止今年7月,讯飞医疗已向约53000家基层医疗机构,30多个省份和600多个区县及400多家医院提供产品和服务,诊后管理平台已服务超过173000名患者。

具体到医院类别,截至2021年、2022年及2023年12月31日以及2024年3月31日,讯飞医疗分别向中国121家、154家、221家及228家三级医院以及15家、31家、41家及42家二级医院提供医院服务。

收入主要靠政府

而具体到公司商业模式,讯飞医疗并非传统的TO C家庭问诊模式,而是TO G模式,付费客户主要是各地卫健委和医院。

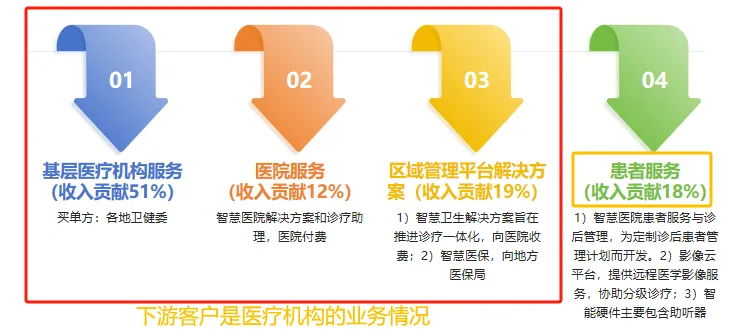

目前,讯飞医疗的业务收入主要来自基层医疗服务、医院服务、患者服务和区域管理平台解决方案四大块。其中,基层医疗机构服务、医院和区域管理平台解决方案所属的医疗机构服务为主要业绩来源,近几年合计收入贡献均超80%,而其中,基层医疗服务业务又是重中之重。

讯飞医疗核心业务对象为各地卫健委、医保局和医院招股书,观察者网整理

2021年、2022年以及2023年前三季度,公司基层医疗机构服务分别实现收入2.16亿元、2.98亿元和1.66亿元,占营收总额比例为57.9%、63.2%和51.1%,远超医院服务和区域管理平台解决方案服务。

讯飞医疗的基层医疗机构服务业务线由智医助理(为基层医疗机构医生提供AI辅助诊断及治疗建议)及慢病管理(为高血压及高血糖等慢病建立分级管理模式)组成,“买单者”是各地卫健委。

其中智医助理作为公司的核心业务,智医助理辅助诊疗系统的疾病病种涵盖了国家卫生健康委要求基层医生掌握的100多种常见病。在此基础上对基层常见的近千种疾病的综合判断合理率已经达到了95%以上,有效地帮助了基层医院,尤其是不发达地区的基层医生实现了AI辅助诊断的效果。基层医生可以及时获得最专业、全面的诊断结果和相关诊疗建议推荐,医生诊断基层常见病、多发病的诊断合理性得到提高。

同时,系统对基层无法诊断和治疗的疾病的转诊合理性给予综合判断,从而改善基层医疗卫生服务质量,努力使城乡居民在基层医疗卫生机构享有同质化、规范化的卫生健康服务。

而智医助理外呼系统,则充分发挥了科大讯飞最为擅长的智能语音技术优势,对常见的通知、慢性病管理、预约体检等场景进行外呼,即使是在疫情防控期间,慢病随访虽然无法面访,但利用外呼系统,依然可以对高血压和糖尿病患者的各项指标进行收集,实现基本公共卫生服务的智能随访,也有效减轻了村医的负担。

该部分业务在2022年创收2.17亿元,撑起了讯飞医疗收入的“半壁江山”。讯飞医疗的智医助理位居中国基层医疗机构临床决策支持系统(简称CDSS)市场的第一名,市场份额达到76.6%。

而在慢性病管理业务上,讯飞医疗也具备一定的产品力。

招股书显示,2022年公司在甘肃省部署了针对高血压、糖尿病、COPD和中风的慢病管理。且随着甘肃省实施慢病管理工具,规范管理率由实施前的51%提高至71%,糖尿病控制率则由实施前的52%提高至68%。

AI医疗依然持续亏损,盈利尚需时日

虽然讯飞医疗在业务层面有一定优势,但是在财务层面,讯飞医疗长期处于亏损状态。

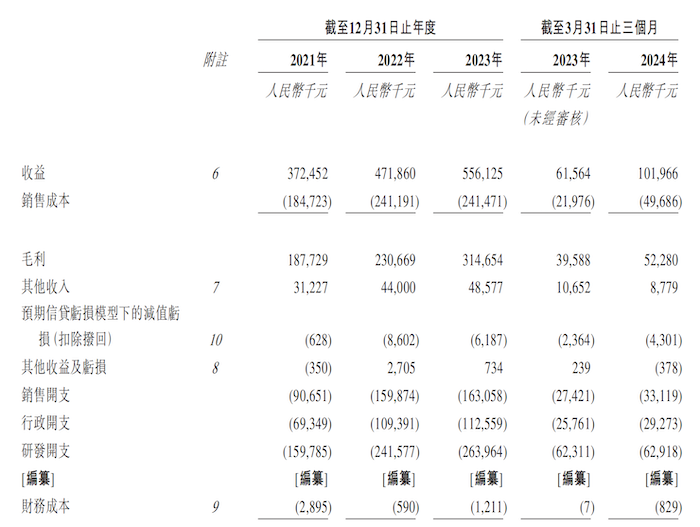

讯飞医疗2021-2023年录得收入分别为3.72亿元、4.72亿元及5.56亿元,年均复合增速为22.2%,2024一季度录得收入1.02亿元,同比增速达到了65.6%。

但在净利润方面,2021-2023年录得亏损0.84亿元、2.09亿元及1.54亿元,2024Q1录得亏损0.71亿元,同比扩大23.2%,2021年至今累计亏损超5亿元。

讯飞医疗持续亏损多年招股书

2021年、2022年、2023年及2024年一季度,讯飞医疗的销售开支在营收中的占比分别为24.3%、33.9%和29.3%和32.5%。

讯飞医疗销售费用占营收比例较高招股书

在研发开支层面,2021年、2022年、2023年以及2024年一季度,研发开支分别为1.6亿元、2.42亿元、2.64亿元及0.63亿元,分别占同期总收入的42.9%、51.2%、47.5%及61.7%。

讯飞医疗预计,由于继续投资研发活动,以开发、升级及优化医疗人工智能技术,2024年仍将产生净亏损及经营现金净流出。

除此之外,讯飞医疗的应收账款表现也较为值得关注。

招股书显示,讯飞医疗的应收贸易账款主要指就基层医疗机构服务及医院业务应收地方卫健委及医院客户的结余。具体来看,讯飞医疗主要为医疗机构提供电子病历等信息化服务,真正的付费者系各地的卫健委。

报告期内,讯飞医疗的应收账款(扣除拨备)金额分别为1.62亿、2.74亿、4.03亿;应收账款减值拨备分别为80万、540万、770万;长期贸易应收款项分别为0、9980万、1.28亿。贸易应收款项周转日数依次为160.1天、249.9天、337.4天。

此外,截至最后实际可行日期,贸易应收款项约1.10亿(或26.7%)已结清。明显可见,讯飞医疗的贸易应收款项周转日数在2023年前九个月,相比于2021年出现成倍的增长,与此同时,回款的进程也非常不理想。

需要额外注意的是,讯飞医疗目前的商业模型还不够成熟,营收增长但亏损的规模并没有减小,并且目前市面上还未出现明显可持续盈利的大模型应用产品。AI大模型技术迭代较快,产品较新,市场验证不足。

而讯飞医疗的盈利困境也并非孤例,“AI医疗第一股”的鹰瞳科技、AI医疗企业医渡科技和“AI制药第一股”晶泰科技,都还未取得持续稳定的盈利。

另外目前讯飞医疗的现金流也难言乐观,截至2024一季度末,讯飞医疗的期末现金及等价物余额仅为7906.6万元,流动负债余额7.49亿元,其中应付账款3.55亿元,银行借款1.58亿元。

如果讯飞医疗本次能够顺利上市,对于其现金流短期存在较大的帮助,有助于其继续开发后续市场西安期货配资公司,未来AI+医疗行业跨过盈亏平衡的分界点,依然需要行业进一步发展和演化。